Organizar el dinero mensual puede ser un reto. Entre gastos fijos, ocio y metas de ahorro, muchas veces sentimos que el dinero “se va solo” sin saber exactamente cómo. Para evitarlo, existen métodos simples que ayudan a dar estructura a las finanzas personales.

Uno de los más conocidos y fáciles de aplicar es el presupuesto 50/30/20, una fórmula de distribución de ingresos que permite mantener un equilibrio entre necesidades, deseos y ahorro.

En este artículo te explicaremos qué es, cómo aplicarlo paso a paso y qué ventajas tiene frente a otros métodos.

¿Qué es el presupuesto 50/30/20?

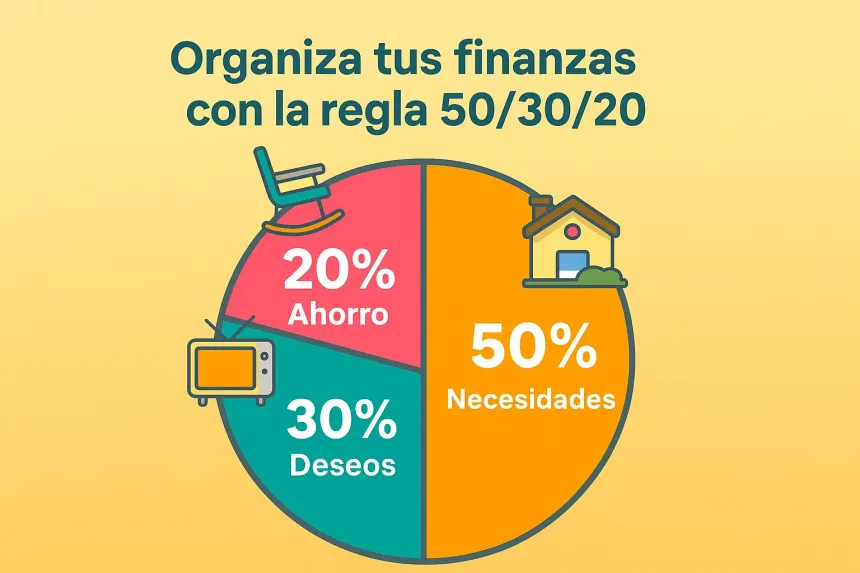

El presupuesto 50/30/20 es una regla financiera sencilla que divide tus ingresos netos mensuales en tres categorías principales:

- 50% para necesidades: todo lo esencial e ineludible, como vivienda, alimentación, transporte y servicios básicos.

- 30% para deseos: gastos no esenciales, como ocio, entretenimiento, viajes o compras personales.

- 20% para ahorro e inversión segura: dinero destinado a fondo de emergencia, amortización de deudas o metas a largo plazo.

Este método fue popularizado por Elizabeth Warren, profesora de Derecho en Harvard y senadora en EE. UU., quien lo presentó como una fórmula accesible para manejar el dinero sin complicaciones.

¿Por qué es útil este método?

La regla 50/30/20 destaca porque:

- Es simple: no requiere cálculos complejos ni conocimientos avanzados de finanzas.

- Da equilibrio: permite cubrir gastos esenciales, disfrutar del presente y ahorrar para el futuro.

- Es flexible: se adapta a distintos niveles de ingresos, ajustando porcentajes según necesidades.

- Evita el descontrol: al establecer límites claros, reduce el riesgo de gastar más de lo necesario en ocio o compras impulsivas.

Paso 1: Calcula tus ingresos netos

Antes de aplicar el método, debes saber con claridad cuánto dinero recibes al mes. Para ello, utiliza tu ingreso neto, es decir, lo que llega a tu cuenta después de impuestos y deducciones obligatorias.

Ejemplo:

- Salario bruto: 1.500 €

- Deducciones (impuestos, seguridad social): 300 €

- Ingreso neto disponible: 1.200 €

Este será el punto de partida para aplicar el 50/30/20.

Paso 2: Aplica la distribución 50/30/20

Con el ingreso neto definido, distribúyelo en las tres categorías:

1. 50% para necesidades (600 € en el ejemplo)

Incluye todo gasto indispensable para mantener tu vida diaria:

- Alquiler o hipoteca.

- Alimentación.

- Transporte básico.

- Servicios (agua, luz, gas, internet).

- Seguros esenciales.

- Salud.

La idea es que tus gastos básicos no superen la mitad de tus ingresos.

2. 30% para deseos (360 € en el ejemplo)

Se refiere a gastos que no son estrictamente necesarios, pero mejoran tu calidad de vida:

- Restaurantes, cine o conciertos.

- Ropa y accesorios más allá de lo esencial.

- Suscripciones de entretenimiento.

- Viajes o escapadas de fin de semana.

Este margen te permite disfrutar del presente sin sentir culpa, siempre dentro del límite establecido.

3. 20% para ahorro y deudas (240 € en el ejemplo)

El último bloque es para fortalecer tu salud financiera a largo plazo:

- Crear o ampliar tu fondo de emergencia.

- Pagar deudas pendientes (priorizando las de mayor interés).

- Ahorrar para objetivos futuros (educación, vivienda, retiro).

Este porcentaje es clave porque asegura que siempre avances hacia metas financieras más sólidas.

Ejemplo práctico: aplicando el método

Supongamos que una persona gana 1.500 € netos al mes. Así quedaría distribuido:

- Necesidades (50%): 750 € (alquiler, comida, transporte, servicios).

- Deseos (30%): 450 € (ocio, salidas, compras).

- Ahorro/Deudas (20%): 300 € (ahorro mensual o amortización de deuda).

De esta forma, el presupuesto queda equilibrado y claro, evitando que el ocio o los gastos variables sobrepasen lo que realmente se puede permitir.

¿Qué pasa si tus necesidades superan el 50%?

En muchas ocasiones, especialmente en ciudades con un costo de vida alto, los gastos básicos pueden ocupar más del 50%. En ese caso:

- Revisa tus gastos fijos: ¿puedes renegociar tu alquiler, buscar un plan de telefonía más barato o reducir el consumo de servicios?

- Reduce en la categoría de deseos: si lo esencial consume más de la mitad de tus ingresos, recorta temporalmente del 30%.

- Mantén un aporte al ahorro, aunque sea pequeño: aunque no llegues al 20%, ahorrar 5% o 10% es mejor que nada.

La clave del 50/30/20 no es cumplirlo al pie de la letra, sino usarlo como guía.

Ventajas del método 50/30/20

- Fácil de entender y aplicar para principiantes.

- Da visibilidad a tu dinero, mostrando exactamente cuánto puedes gastar sin culpa.

- Promueve el ahorro constante, incluso si los ingresos son modestos.

- Ayuda a tomar decisiones conscientes, priorizando lo esencial frente a lo impulsivo.

Limitaciones del método

Aunque es muy práctico, también tiene limitaciones:

- Puede resultar difícil en ingresos muy bajos, donde las necesidades ya superan el 70% o más.

- No considera particularidades como familias numerosas o deudas muy elevadas.

- No sustituye una planificación financiera detallada en el largo plazo.

Por ello, lo mejor es adaptarlo a tu realidad personal.

Consejos para aplicar con éxito el 50/30/20

- Automatiza tus ahorros: programa transferencias automáticas al inicio del mes.

- Usa aplicaciones de control financiero: te ayudarán a categorizar gastos fácilmente.

- Sé flexible: si un mes tienes más gastos básicos, compénsalo reduciendo deseos.

- Revisa tu presupuesto periódicamente: los gastos cambian, y tu distribución también puede hacerlo.

Conclusión

El presupuesto 50/30/20 es una herramienta sencilla y poderosa para organizar tus finanzas personales. Al dividir tus ingresos entre necesidades, deseos y ahorro, obtienes un equilibrio que te permite cubrir lo esencial, disfrutar del presente y construir seguridad para el futuro.

No necesitas cálculos complicados ni fórmulas avanzadas: solo disciplina y constancia. Empieza hoy mismo aplicando esta regla, ajustándola a tu realidad, y verás cómo tu relación con el dinero se vuelve más clara y saludable.